NEWS

住宅手当と社宅制度の違いを徹底比較!節税効果とメリット・デメリット【2025年最新版】

2019/09/15

(最終更新日:2025/8/19)

住宅手当と社宅制度、どちらが本当にお得なのか?

節税効果・社会保険料の違いを具体例で徹底比較。

2025年最新情報をもとに、会社と従業員双方のメリットを解説します。

住宅手当と借上げ社宅、どっちがお得?

会社の規模が大きくなり、収益が安定してくると必ず検討されるのが「住宅関連補助の福利厚生制度」です。

バブル期にはNTTなど大企業が大規模な社宅を所有していましたが、近年は老朽化・資産管理コストの増大・プライバシー意識の変化などにより「社有社宅」は減少傾向にあります。代わって主流となったのが、会社が一般住宅を契約し従業員へ貸与する 借上げ社宅方式 です。

ライフスタイルに合わせた物件を選べる自由度に加え、外国人や若年層を多く雇用する企業、また介護・保育など人材不足業界では行政の補助金(宿舎借り上げ支援事業)を活用するケースも増えています。

新型コロナ以降、テレワーク普及や都市部から郊外への移住ニーズもあり、借上げ社宅の新たな需要が高まっています。大企業では制度が整備されていることが多いですが、中小企業でも今後導入が進むと見られます。

住宅関連補助の2つの方法

企業が導入できる住宅補助制度には大きく分けて次の2種類があります。

-

住宅手当を支給する方式

-

借上げ社宅制度を導入する方式

一般に「借上げ社宅のほうが節税効果が高い」と言われていますが、実際には従業員の家族形態や年収によって効果が異なり、デメリットも存在します。

よくある誤解:固定費が増えるのでは?

住宅手当であれば業績悪化時にカットできると考える方もいますが、実際には簡単に廃止できません(労働契約法10条ほか)。福利厚生制度は一度導入すると廃止しにくい点は住宅手当も社宅制度も同じです。

しかし、近年は住宅関連制度の有無が採用活動に直結するケースが増えており、導入企業は人材確保・定着率の向上というメリットを享受しています。

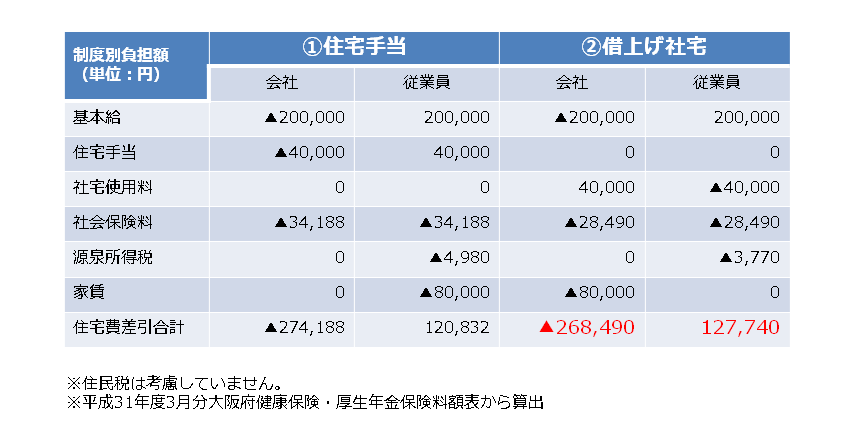

源泉所得税や社会保険料は従業員一人一人で違うものですが、大枠の概要をつかむために簡単な例を交えて比較してみます。

ケーススタディで比較(20代独身従業員の場合)

条件

-

月給:20万円

-

賃貸家賃:8万円

-

扶養なし

-

住宅手当4万円 or 家賃半額を会社負担

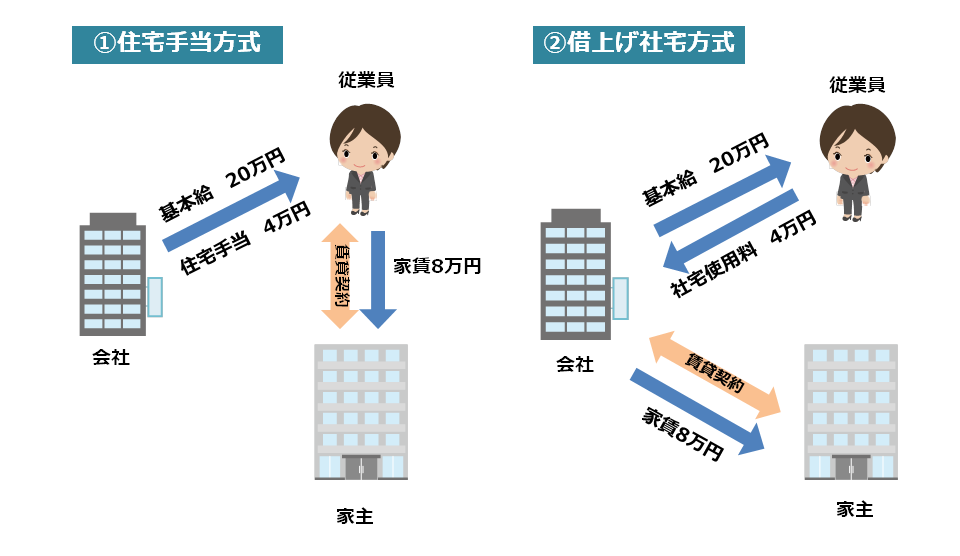

住宅手当の場合

支給額4万円は給与扱い → 所得税・社会保険料が差し引かれ、手取りは目減り。

借上げ社宅の場合

会社名義で契約し、一定条件を満たせば給与課税・社会保険料対象から除外可能。

結果、会社負担は月額約6,000円、従業員は月額約7,000円のプラス効果。

労使合計で年間10万円以上のメリットとなります。

住宅手当はその全額が従業員へ渡るわけではなく、所得税として課税、社会保険料も引かれる点は既に理解のある方が多いと思います。会社名義で借り上げた住宅を貸与する場合には、一定の条件を満たせば住宅貸与(現物給与)に対して課税関係、社会保険料の報酬からも除外することが可能なため、月給20万円程度の従業員でも手当を支給せず社宅制度を利用させることで家賃や仲介手数料を経費計上できるほか、会社負担は月額約6,000円、従業員は月額約7,000円のプラス効果があります。労使総額を年額にすると10万円を超え、利用する従業員が多くなればそのメリットはさらに大きくなります。

●詳しくは → 借上げ社宅制度導入の基本と手順 で解説しています。

節税の仕組み

給与として現金で支給する住宅手当は課税・社会保険料の対象になります。

一方、借上げ社宅は「会社契約+従業員が一部負担」という形を取れば、課税対象外で経費計上が可能(所得税法施行令第23条など)。

そのため、会社のコストは変わらずとも従業員の手取りが増え、社会保険料負担も軽減されます。

通常は給与だけでなく、〇〇手当といった金銭のほか、現物で支給するものは所得として課税されるほか、社会保険法上も報酬と扱われて社会保険料を控除しなければなりません。しかし、会社名義で契約した住居を貸与し、費用の一部を従業員から徴収すると会社の経費として扱うことができます。つまり、会社で借りた家を安く貸しても個人には課税しないお得な方法です。

社会保険料は高い金額で加入しておけば将来の年金額も増加するため、今の社会保険料負担が軽くなるということは、将来の年金がマイナスとなる関係にありますが、それでも現在の手取り額の増加で十分補えると考える人の方が多いのが現状です。

但し、社宅制度は導入して終わりではなく、会社名義の住宅である以上は責任や月々の管理、また退職した場合の解約手続きや違約金などが発生するおそれがありますので、実際に導入する際には専門家と相談の上自社に合った制度設計と運用方法を検討するのが通常です。

導入時の注意点

-

会社名義で契約するため、退職時の解約や違約金対応が必要

-

管理責任(修繕・光熱費・保険負担の線引き)を明確化しないとトラブルのもと

-

節税優先で制度設計すると、従業員のモチベーション低下を招くリスク

➡ 成功のカギは「節税効果」と「福利厚生のバランス」を両立させることです。

まとめ

中小企業では、採用力と定着率アップを狙うなら「借上げ社宅制度」がおすすめです。節税効果も高く、福利厚生として魅力を出せる一方で、管理負担や解約リスクがあるため、導入時には専門家と一緒に設計することが成功のポイントです。

-

住宅手当は給与課税対象、借上げ社宅は節税効果が高い

-

採用・定着の観点では借上げ社宅が有利

-

ただし解約リスク・管理負担があり、制度設計には専門家の関与が必須

-

会社と従業員のメリットのバランスをとることが成功の条件

【記事監修】RESUS社会保険労務士事務所/山田雅人(宅地建物取引士・社会保険労務士)

大企業・上場企業を中心に10年にわたり全国500社以上の人事担当と面談、100社以上の社宅制度導入・見直し・廃止に携わった経験を活かし、不動産仲介業者に向けた事務代行サービスの提供、不動産に詳しい社労士として中小企業の人材活躍を支援しています。

よくあるご質問(FAQ)

Q1. 住宅手当は全額もらえますか?

A. 住宅手当は給与と同じ扱いで課税・社会保険料の対象となります。実際の手取りは額面より少なくなります。

Q2. 借上げ社宅はなぜ節税になるのですか?

A. 会社契約+従業員一部負担の形を取ると、給与課税の対象外となり、会社経費として処理できるからです。

Q3. 社宅制度導入のデメリットは?

A. 契約・管理の手間や退職時の解約リスクがあります。制度設計時に専門家の助言を受けるのが安心です。

Q4. 福利厚生としてどちらが採用効果が高いですか?

A. 若年層・外国人を含む採用では「借上げ社宅制度」の方が人気が高い傾向があります。

Q5. 社宅に水道光熱費を会社が負担してもよいですか?

A. 業務に直接関係のない費用(光熱費・家電など)を負担すると給与課税対象となります。注意が必要です。

Q6. 住宅手当と社宅制度を併用することはできますか?

A. 制度設計次第で併用は可能です。ただし二重に優遇されることはなく、住宅手当部分は課税対象、社宅部分は条件を満たせば非課税となります。設計の際は税務処理に注意してください。

お問い合わせ

当社では借上げ社宅制度の導入のほか、業務アウトソーシング、制度見直しなど、社宅制度全般に係るコンサルティング業務を専門で行っております。まずはお気軽にお問い合わせください。

《関連記事》

➡従業員10名未満の小さな会社向け就業規則類をセットで作成しています

➡借り上げ社宅制度導入を検討する際の基本と手順(規程ひな形)

➡社宅業務の外部委託を検討するとき(社宅代行会社の導入比較)